找到那些一以贯之的大愿力者,投进去

注:原文最早发布在混沌大学公众号上。

今年,是我做早期投资的第八个年头。七八年间,我们投资了很多公司,过去也看过很多不同维度的投资方法,我自己也在不断摸索着属于自己的投资方法论。

▌投资的本质是什么?

要说到投资方法论,第一步,可能还是得跟大家先一起探讨一下“投资的本质究竟是什么?”这是我经常都会思考的问题。有些基石问题我们是绕不过去的。先从善友教授第一性原理课程中学到的类公理性定律做点演绎法的推论,我总结了投资的4个类公理性观点(以理性经济人为基本假设):

投资是为了预期收益超过本金的投资回报;

投资回报等于投资本金×回报倍数;

如果100%确定不会亏损本金且有高回报,那么任何人都会选择投资,并希望回报倍数越高越好,没有期望上限;

同样的100倍回报,如果能下一秒实现,绝不会希望是十年之后。

将以上“投资”替换为“投机”、“赌博”,以上4条依然成立。

不对。有人说,投资是需要完备分析的,投机、赌博没有,投资是需要持有周期的,投机、赌博没有,投资是有风控模型的,投机、赌博没有……真的是这样吗?职业投机者,职业扑克型选手没有完备分析,没有持有周期,没有风控模型?不同的说法罢了。

我们再来回顾下,如果过去一个投资人投资二级市场最耳熟能详的卓越公司的投资回报大概区间会是多少呢?亚马逊,上市20年,投资回报是676倍;Google,上市13年,投资回报20倍;苹果,上市37年,投资回报780倍;腾讯,上市13年,投资回报180倍。我们可以看出,投资卓越的企业,年投资回报区间的数学量级可以在2-100倍之间。

在中国,哪家知名公司的投资回报最高呢?腾讯、阿里、百度?都不是,拔得头筹的是网易,这只最牛股票在上市17年最高涨幅倍数高达1986倍。

但是正如一个基金经理说的:“除了丁磊,没有多少投资人如此长期持有网易,段永平估计也不例外。因为这样长持是完全违背人性的——15年内, 网易股价也多次近乎腰斩。最牛股票如网易,其股价短期的 波动可知市场短期(我们指1-3年)纯粹是布朗运动的疯子 状态,短期精准踩点几无可能。”

以巴菲特为价值投资为代表的投资人老是告诉我们,投资伟大的公司要做时间的朋友,但是事实上,什么才算是伟大的公司?什么样的持有周期才算是时间的朋友?护城河,规模效应,安全边际就能解决我们的困惑?恰恰相反,多数时候,对于多数投资人,时间更多时候是我们的敌人。

事实上,我想得出的一个观察性结论是:投资的本来,就是低买高卖赚价格势差,与时间无关,只与时点有关,纯粹的理性投资本身与投机、赌博是同义词。

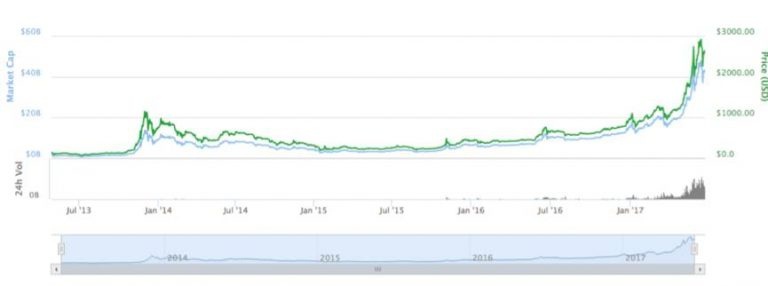

问题又出来了,如果纯粹以理性人的投资定义,那么人类历史上最高的年投资回报倍数或者说价格势差区间的数学量级是400,000倍,这个案例就是比特币:2008年,1个比特币的价格是0.000769美金,到今年6月份,1个比特币的价格最高涨到了2855美金。

我们不能忽视这个事实,如果纯粹以理性的投资回报倍数来衡量投资的成功与否,很抱歉的是,人类历史上最伟大的投资人应该是比特币的创始人中本聪及最早持有比特币的人。于是我痛苦的又有了几个诘问:投资、投机、赌博的共同本质第一因是什么?投资的意义难道纯粹了为了理性的回报倍数吗?所谓投资、投机、赌博真的完全一样吗?

▌投资的第一性原理是什么?

一切与投资相关的共同本质第一因,或者说是第一性原理究竟是什么?这个问题的确挺困扰,后来我逐渐想明白了,一切投资的共同第一因是“愿力”,抑或说“执念”,“念力”。

“我觉得这家企业明天会越来越好,我觉得比特币接下来一定会涨,我相信我能从这帮fish身上赢到钱”。

创业也是一样,一家公司最大的瓶颈在哪里?是在CEO的瓶颈上。那CEO的瓶颈在哪里?就是愿力瓶颈。如果一个创业者告诉我说他的愿力就是做一家一两个亿估值的公司,然后卖掉,那么这家公司的价值不可能超过两个亿,以此类推。一家公司的市值在哪里呢,在创业者的脑子里,如果这家公司他就想做十亿,那他永远不可能到达一百亿,他的格局就是十亿,怎么可能做到一百亿、一千亿呢?

同样的,我们依然再做一次类公理性定理做点演绎法推论,同样总结了4条:

人是有愿力的,大众是有愿力的,市场是愿力的;

市场只要是有人的市场,就是有愿力的市场,有愿力的市场就是非理性的市场;

在愿力市场做投资,就是在市场愿力之中找大众的愿力势差,也就是错配的愿力涨落值;

投资本质上是一个人与人愿力势差之间的游戏。(如果哪天这个游戏纯粹变成机器人与机器人之间的博弈算法,那就不再叫“投资“了)

愿力本质上是人的一种主观情绪,所谓市场愿力,实则为市场情绪,人的情绪主导着相信明天是好还是不好,是涨还是落,是输还是赢。故,以上4条,愿力替换为情绪也成立

▌愿力的两个基石模型

但是什么样的愿力,什么样的情绪,才能导向投中伟大的公司,或者找到超额回报倍数的可能性机会呢?我不知道,这纯粹是出于一种选择。我的愿力模型,是基于两个基石模型,这也是我认为真正的价值投资者有别于投机、赌博,或者其他投资形式的最大地方。

我的愿力基石模型就基于两点:第一,未来是美好的。第二,一切愿力都会成为现实。

前者,我称之为美好模型,后者我称之为愿力成真模型。

美好模型

▼不可逆原理

所谓美好,就是一旦你享受了它,你将再也不想回去:过去对我的投资行为影响最大的一个思想就是热力学第二定律熵增定律,在我看来,美好都是从熵增开始的,但却往往以负熵的形式。例如,人们有了电灯有了手机,有了汽车有了飞机以后,人类就回不去了,很多的科技与生活方式一旦发生,其实是回不去的,人类只能被驱赶着向前、向前、向前。

▼可存续原理

如果一个事物只是昙花一现存在都没存在,美好的意义在哪里?美好的唯一价值尺度是:时间。所以过渡类产品都不美好,他们会随着时间而消亡。

愿力成真模型

▼逻辑即现实原理:只要逻辑

模型能成立,事实上一定能实现成立。什么时候时间会停止?所有的可能性逻辑都穷尽完了,时间就停止了。所以,时间,即可能性,这个世界上可能性不可能消亡。

▼时势选择原理

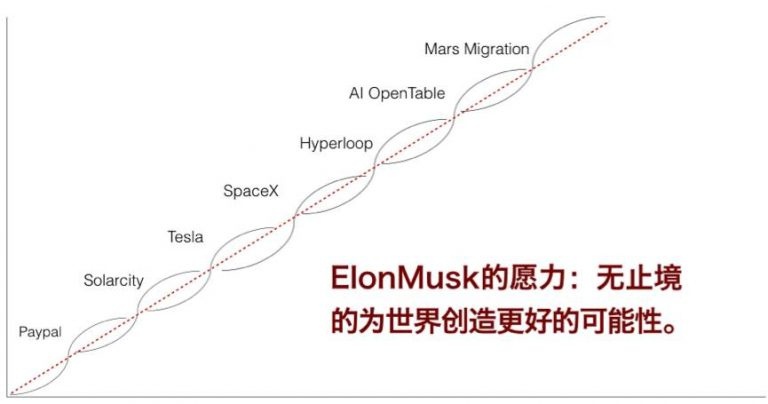

时势比人强。这是我做投资最大的一个体会,选择时点至关重要。如果这个愿景成为现实的时间是在一百年后,你能否支撑到一百年后呢?Elon Musk做了PayPal、Tesla、SpaceX、Hyperloop,为什么把火星移民计划放到最后?因为最大原因是时点还没到来。

四本团队原理

四本即本我、本质、本领、本体。我看创业者就是从这四点出发:

本我:CEO是否一个愿力极强的CEO,没有愿力,或者愿力不足的创业者我不会投资。

课堂上善友教授举过的例子,包括乔布斯、孙正义、Elon Musk等所有大成就者最大的第一性原理只有一个:他们统统都是大愿力者、大野心家、大执念者。

本质:穿透未来的洞察力,看到未来的可能性。

一个CEO如果没有拨开表象见本质和行走于时代前端的能力,是很难持续走下去的。

本领:A级创业者,即0.9999……=1,要投9或潜力成为9的人,而不是9以下。

过去我参与了七八十家公司的天使投资,每年我都会进行复盘,我复盘最大的失败原因在于我们支持了不少非9的创业者。

本体:创业者必须拥有能支撑将公司从0到1,从1到10,到100,每次质变的健康身心,身体真的是革命的本钱。

说了那么多,我到底想说什么?我想说的是,如果一切归一,我的投资方法就一条:找到那些一以贯之到死为止的大愿力者,投进去,OVER。“你所清楚预见的、热切渴望的、真诚追求的、全心争取的,都会自然而然的实现”。这是保罗·麦尔的名言,也是挂在天使湾网站上首页的一句话,我个人非常喜欢,在此与大家共勉,谢谢大家。